霍尔木兹海峡又双叒叕关闭了!

这已经不知道是多少次了,开了关,关了开,市场早已麻木,静静地看美伊双方的表演。

不过,总有好奇的同学会提问:

- 这霍尔木兹海峡,有那么重要吗?

- 它到底在扼谁的咽喉?

很多人对霍尔木兹海峡(本文简称“海峡”)的认知,还停留在“石油运输通道”上,其实远不止如此。它还决定着多种大宗商品的运输链条,包括石脑油、甲醇、化肥、铝、氦气等。一旦海峡受阻,不仅仅是油价上涨这么简单,各大产业,如半导体、新能源都要受到影响。

一、氦气:半导体狂涨不是没理由

费城半导体指数已经连涨 13 天了,你知道为什么吗?

因为芯片要涨价。

那么,为什么会涨价呢?

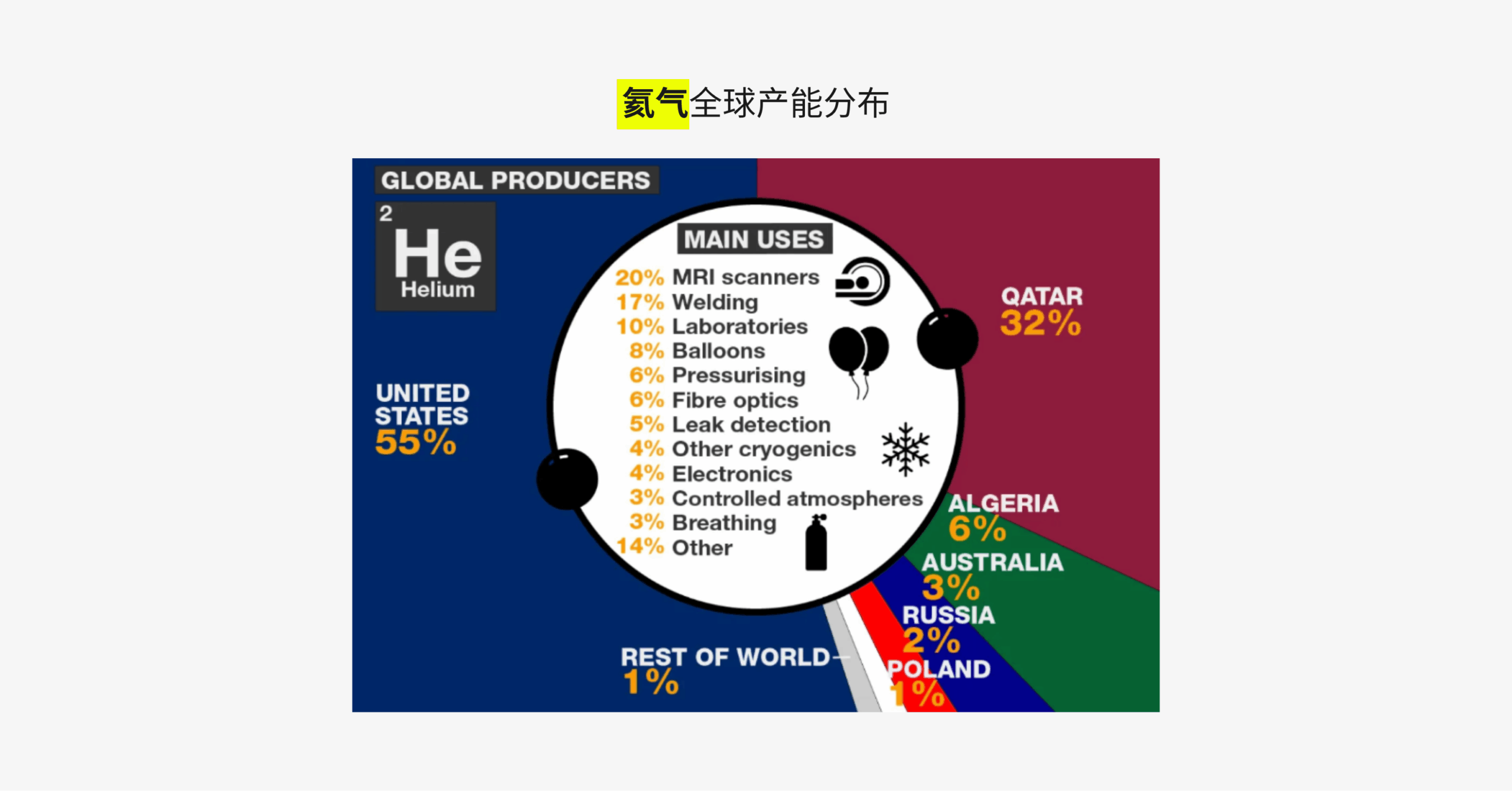

在所有元素中,氦气的沸点最低,低至 -269℃,这种特性使得氦气在现代工业体系中,几乎没有替代品。比如在半导体制造中,氦气在芯片制造的冷却、泄漏检测、高精度制造工艺等环节发挥核心作用。

虽然美国是世界上最大的氦气生产国,但卡塔尔也贡献了三分之一的产能。而卡塔尔的氦气主要通过海运出口,高度依赖霍尔木兹海峡。

由于其化学特性,氦气无法长期储存,所以各国并没有所谓的“氦气战略储备”,只能依赖全球供应链的稳定。美国虽然是氦气生产大国,但因为其需求量大,依然有 28% 需要依赖卡塔尔的进口,更别提韩国(65%)和日本(33%)等资源匮乏的国家。因此,卡塔尔的氦气供应对全球半导体产业至关重要。

美伊冲突期间,各大媒体已有报道氦气供应危机,但市场的焦点都在石油身上,却不知道更大的危机即将来临。

如果氦气还运不出来,那么半导体将持续涨价,在 AI 算力依然不足的今天,那些大科技公司需要支付更大代价来购买芯片,你使用的 token 费也会更贵。

二、化肥:吃饭贵了,更不敢消费了

民以食为天。这句话放在哪都适用。

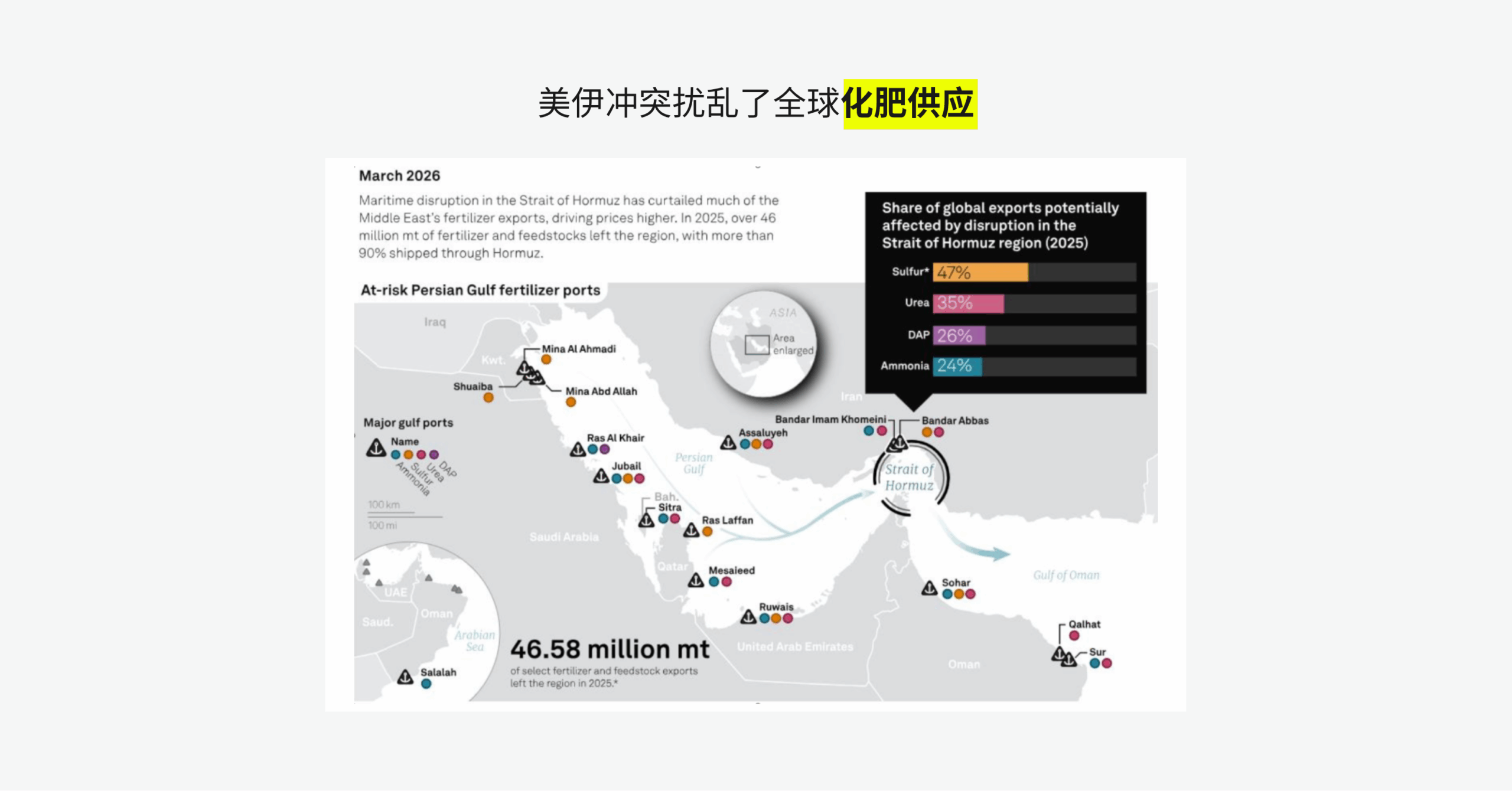

2025 年,海湾地区化肥及原材料出口 4658 万吨,其中超过 90% 要经霍尔木兹海峡出口。尿素、DAP、氨、硫磺对应的全球出口占比分别为 35%、26%、24%、47%。

由于农业的时效性,化肥的需求很集中,它不像工业生产一样,等哪天原材料到货了,可以开产线加快生产以弥补供给的不足。经常种地的朋友都知道,你得在春季播种,一旦过了这个季节,哪怕化肥到货了也没用,毕竟冬天长不出庄稼。

不幸的是,这一轮冲突正好赶上播种期。北半球主要国家的播种期主要在 3 ~ 5 月份,印度大约 6 ~ 7 月份,南半球为9~11 月份。

由于农业科技的发展,现代社会不至于出现饥荒,但食品价格上升也是免不了的。由于食品是刚性支出,这样的结果必然是挤压别的产业的消费,从而导致全球需求的低迷。

三、石脑油和甲醇:小小海峡,卡亚洲脖子

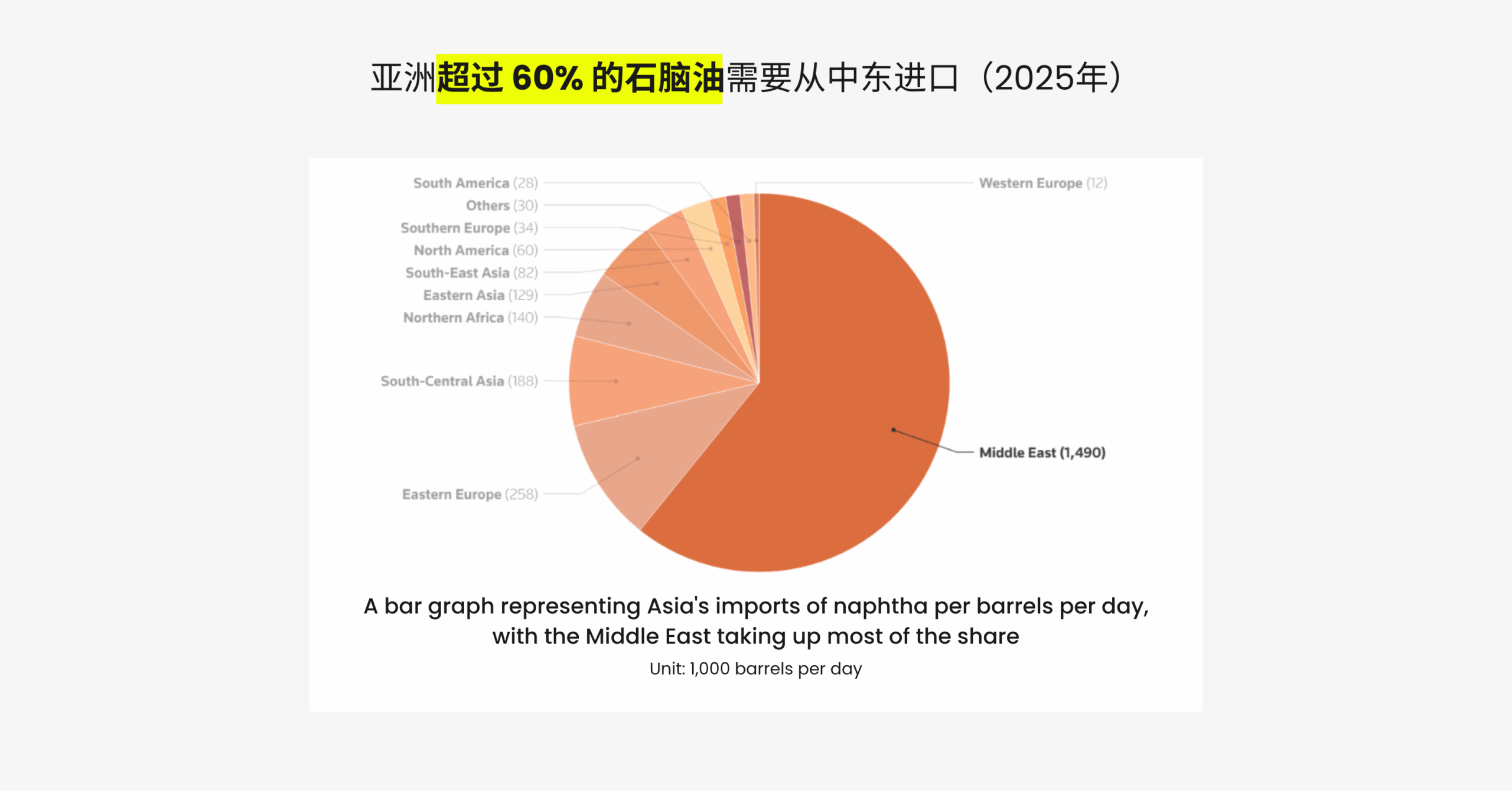

石脑油是从原油中提炼出来的物质,可用于生产各种基础原材料,比如聚乙烯、聚丙烯、橡胶等,并广泛用于汽车、医疗、家电、航空航天等领域。

亚洲是全球最大的石脑油消费市场,其中日本、韩国的进口依存度分别为 60%、45%,且绝大多数来自中东。哪怕工业体系更为完善的中国,对中东进口石脑油的依赖度也高达 40%。

不幸的是,亚洲 60% 的进口也要经过霍尔木兹海峡。

甲醇类似石脑油,也是化工基础原材料,只不过来源于天然气。而全球 35% 的甲醇贸易必须经过霍尔木兹海峡。

因为海峡关闭的关系,亚洲的化工巨头已纷纷下调乙烯等的裂解装置负荷。简单来说就是,化工生产设备纷纷关停,而这一切都将冲击全球的工业制造。

四、全球供应链的危机,也意味着机会

虽然最新的 PPI 和 CPI 数据都低于预期,显示通胀的压力并没有市场想象的那么大,但另一种说法是:通胀还没有通过供应链传导到数据上,而这又是迟早的事。

《大美丽法案》的退税被视为 2026 年美国消费市场的重大利好,但这种利好已经被通胀所消化。根据最新的 IRS 数据,美国个人退税额比去年同期高 350 美元,然而,过去一个月美国燃油价格从每加仑 3 美元涨到了 4 美元,即使回落到 3.5 美元,一个美国家庭的全年燃油费也要增加 560 美元。

从生产端来看,这一轮冲击,将引起全球对“供应链安全性”的深层次思考,有可能改写各大产业的地缘格局。

就拿能源来说,一次次被伊朗“卡脖子”,一次次受通胀威胁,这必然使得各国加大对新能源,如光伏、风电、核电的投入。全球将进一步意识到能源安全的重要性,传统的化石能源只是作为战略储备或者兜底。即使需要化石能源,人们也不再依赖于单一的供应渠道,可能转向西非、美洲、俄罗斯等替代来源,这些国家和地区的货币与资产可能因此走强。

在工业生产方面,全球化工巨头可能寻求新的技术路径,而不再是简单依赖石脑油、甲醇。一些替代性大宗商品的价格有可能在战后出现上涨。

总而言之,每一次危机,都孕育着机会,如果能抓住这些机会,你的命运也将随之改变。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。