存储涨疯了!你进场了吗?

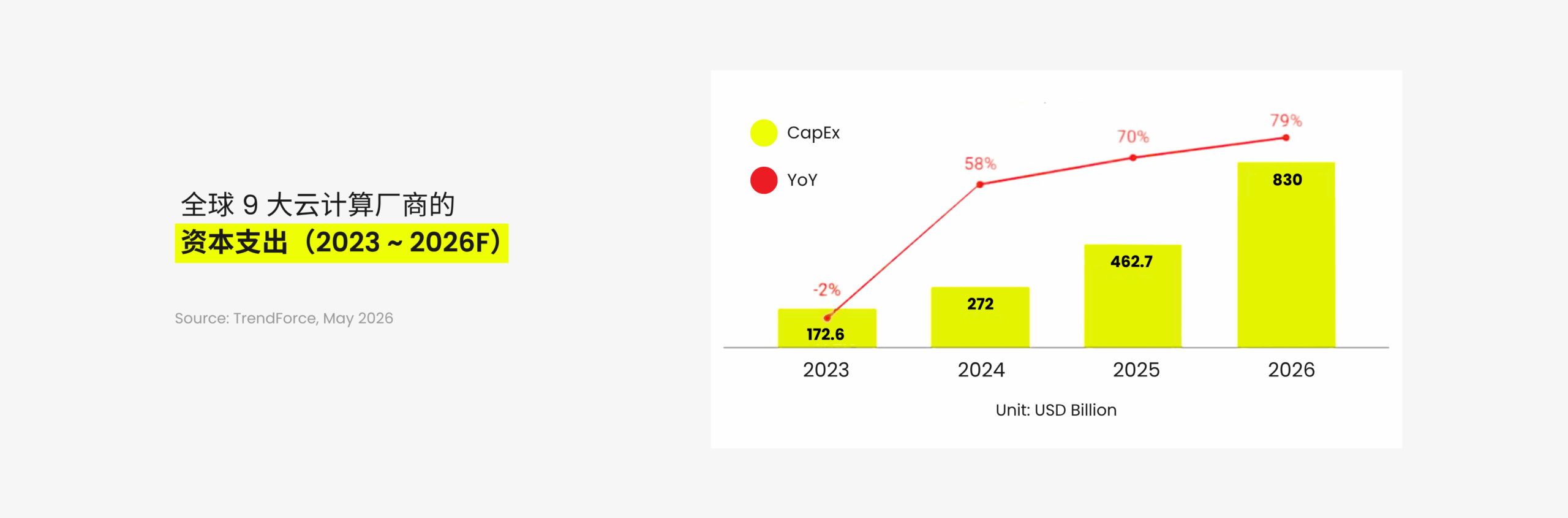

AI 基础设施建设正如火如荼,热度不减。从微软、谷歌、亚马逊、Meta 等科技巨头的财报可以看出,主流云服务提供商(CSP)仍在持续上调资本开支。谷歌管理层透露,其云服务业务的积压订单规模较上一季度几乎翻了一番,公司坦言,若非受限于 AI 专用硬件的供应能力,其云业务增速会更快。

不仅是谷歌,其他几家云服务巨头也对当前业务的增长韧性表达了充分信心。

本文撰写时,美光科技股价已从最高点 818.67 美元回撤至 700 多美元以下,但是又涨回 760 美元以上,存储行情似乎出现分歧。尽管 AI 数据中心建设热度不减,对存储等硬件的需求依然旺盛,但存储板块的估值确实偏高。

此时,投资者不禁要问:

除存储外,还有哪些板块值得关注?

今天我们就来聊聊光模块及其产业链。

一、AI 算力需求驱动光模块增长

此前,市场过于关注算力发展,却忽视了 AI 的“记忆力” —— 存储芯片,导致存储反而成为算力的最大掣肘。

打个比方:一个人智商堪比陈景润,能解答世界最难数学题,但若记忆力差会怎样?他看一眼题目刚要下笔,就忘了内容,只能反复查看,做题速度自然变慢。

于是,市场意识到存储芯片的重要性。

但别忘了,“神经系统”同样关键。若用针扎他一下,5 秒后才疼得叫出声,这人的反应也太迟钝了。

神经系统即数据传输速度,也是算力的核心瓶颈之一。

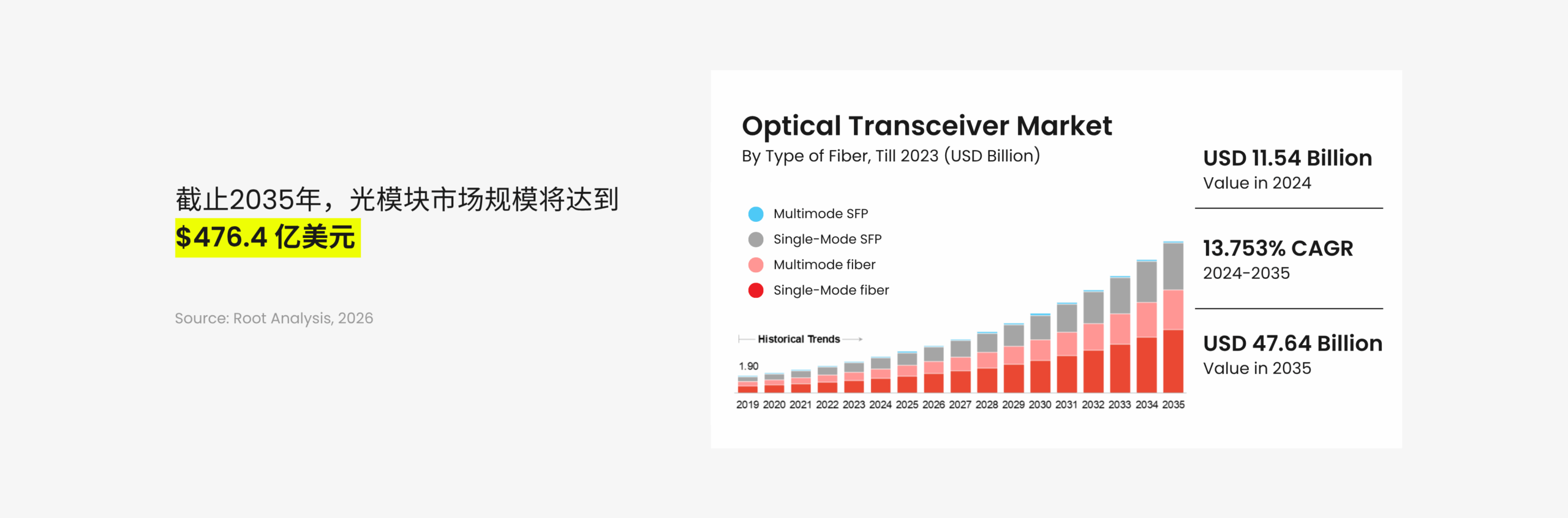

什么传输速度最快?答案是光。光模块是光通信系统的关键组件,实现光信号与电信号的转换,在数据中心、电信网络和云计算基础设施中作用至关重要。2024 年全球光模块市场价值为 115.4 亿美元,预计 2035 年将增至 476.4 亿美元,期间年复合增速达 13.753%。

据 Precedence Research 预测,全球 AI 数据中心市场规模未来几年将迎来爆发期:2034 年市场规模将达 1657.3 亿美元,较 2025 年的 175.4 亿美元增长近十倍,年复合增长率近 30%。众所周知,算力极为耗电,预计到 2030 年,数据中心用电能力将从当前的约 30 GW 飙升至 90 GW 以上,增幅超三倍。

问题随之而来:为何算力如此耗电?

随着 AI 模型参数规模扩大,单次任务的计算量呈指数级增长。更关键的是,业界认为当前 AI 仍不够智能,工程师们仍在追求更高算力,未来新型系统甚至要向单机架 1 兆瓦的目标迈进。

如此庞大的数据传输量,铜线显然无法胜任。电能尚未传输完成,便因电阻转化为热量散失,根本支撑不了如此大的数据量。因此,必须用“光”传输数据,这需要大量光模块。

EML 芯片(电吸收调制激光器)是光模块的核心部件,负责发射承载数据的高速激光。当前高速光模块(如 800 G)通常需搭载 8 颗 EML 芯片。一台高性能交换机一般有 64 个端口,每个端口插入一个 800 G 光模块,仅一台交换机就需消耗 512 颗 EML 芯片(64 端口 × 8 颗)。若一个 AI 数据中心配备 100 台此类交换机,仅这一个机房就需超 5 万颗 EML 芯片。

放眼全球,2025 年对 800 G 及以上高速光模块的需求量将达 2400 万只;2026 年这一数字将飙升至近 6300 万只。折算下来,全球每年将产生约 2 亿至 5 亿颗 EML 芯片的需求。

二、这么大一个产业,哪个环节最有价值?

光模块的需求已无需多言,且成市场共识。但问题在于:并非所有环节都能盈利。

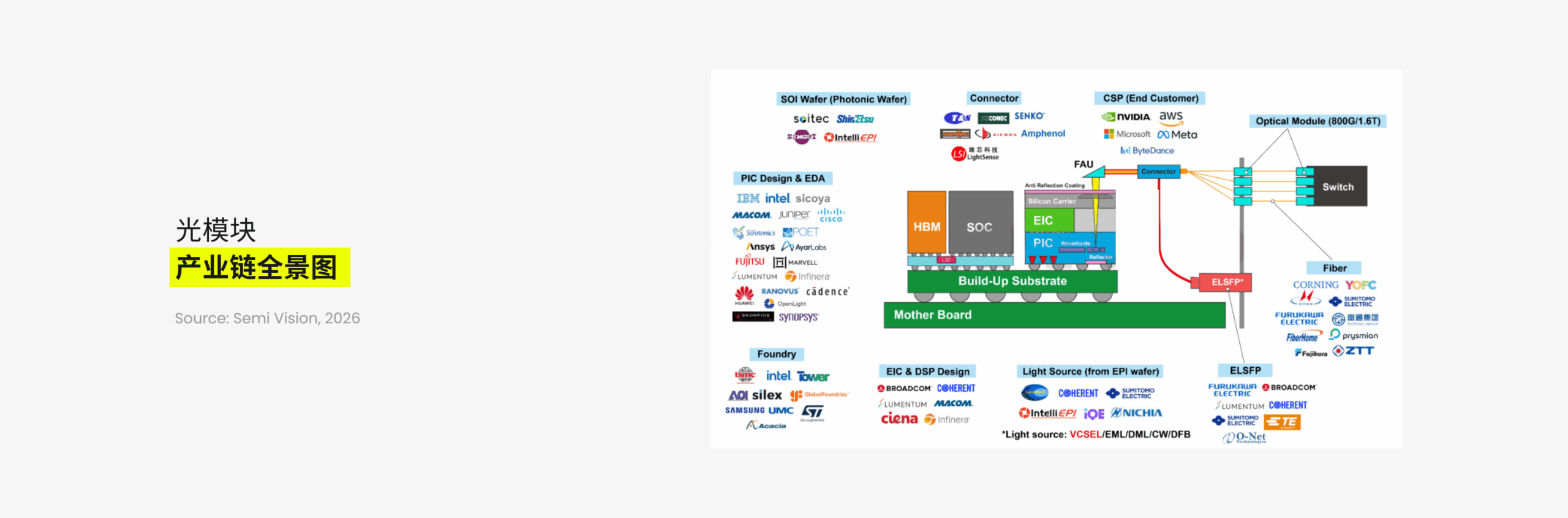

光模块产业链上游技术门槛最高,投资价值最大,主要分为四大核心领域:光器件、光芯片与电芯片、封装材料及生产设备。

进一步挖掘:上游中最关键的环节是什么?

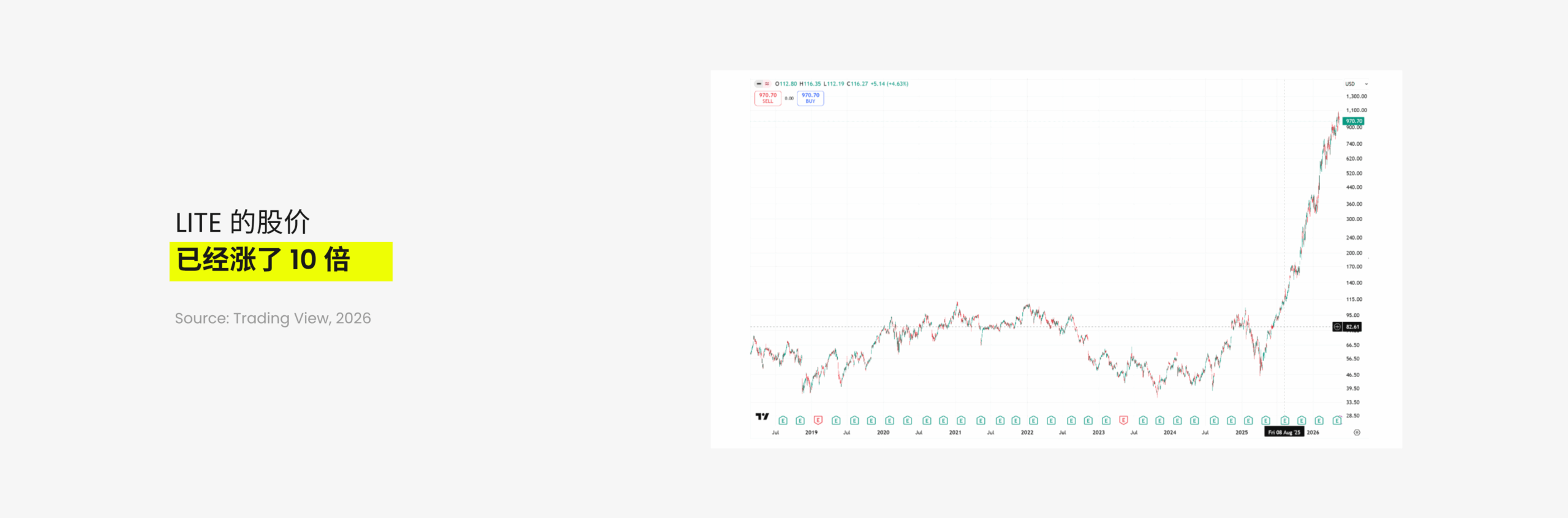

答案是光芯片。按材料体系可分为磷化铟(InP)、砷化镓(GaAs)和硅光芯片等类别。InP 适用于长距离高速单模通信,GaAs 用于短距离多模传输,硅光芯片则依托 CMOS 工艺实现大规模集成。Lumentum 是全球高端 InP 激光器的标杆企业,具备最完整 IDM 能力,覆盖芯片设计、InP 晶圆制造、芯片封装测试、光模块封装、OCS 光开关及系统方案全链条自研自产。

但 Lumentum 股价已上涨超 10 倍,是否还有其他机会值得关注?

三、从材料向设备的传导

人多的地方不要去。当资金都扎堆在光芯片以及材料环节的时候,一些获利的资金可能会撤出,转而配置到一些仍有机会的领域。

上游的各个环节都缺一不可。封装材料(如散热基板、光学透镜、连接器和光纤阵列)的优劣,直接影响光模块的耦合效率和可靠性;而生产设备(如贴片机、耦合机以及老化测试设备)的水平,则决定了最终产品的良率和交付的一致性。

为什么要关注设备环节?因为设备行业正在出现一些边际变化。随着光模块结构从传统的可插拔式向 CPO (光电共封装)及硅光集成演进,产线也从劳动密集型向高度自动化、智能化方向转变,光模块设备也随之向高端化、高精度升级,单机设备价值也将提升。

首先是“贴片”环节:需将比指甲盖还小的光芯片或电芯片,毫厘不差地粘贴在基板上,精度要求从过去的 10 微米提升至 3 微米,仅为头发丝的几十分之一。而且这些芯片极为娇贵,施力稍大或温度控制不当便会报废,因此精准施力与控温是核心难点。在该环节,FOUR TECHNOS、MRSI、ASMPT 是全球龙头。

贴片后还需进行“键合”,即用极细的金线连接芯片以通电。过去依赖人工连线,但随着工艺要求的提高,精度标准愈发严苛——任何微小的杂质都可能影响信号传输的速度与质量。Besi 是全球键合设备的龙头。

“耦合”是最耗时的环节:1 μm 的位置偏移会导致高达 3 dB 的光损耗,随着精度要求提升,对设备的要求也愈发苛刻。ficonTEC 在全球耦合设备市场占据较大份额。

最后的“测试”环节也是一大工程。随着网速提升至 800 G 甚至 1.6 T,测试仪器需具备极高带宽以捕捉瞬间信号变化;测试设备的核心芯片与算法构成其护城河,因此市场高度集中,CR2(Keysight、Anritsu)市占率约 53%。

AI 是这个时代最大的机遇,具备核心竞争力的公司终将穿越周期。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。